Günümüz iş dünyasında geleneksel yöntemler yerini giderek daha fazla dijital araçlara bırakıyor. Son yıllarda teknolojik yazılımlar etkinliklerini artırdıkça, hem verimlilik hem de iş yapış hızı artışı sağlanıyor. Bu da şirketlerin e-dönüşüm uygulamalarına olan ilgisini artırıyor.

Dijitalleşmeye dair araçlar, giderek tüm sektörlerde kullanılmaya başladı. Bu hızlı yükseliş, dijital dönüşümün ne denli parlak bir geleceğinin olduğunu da ispatlıyor. Her ne kadar e-dönüşüm uygulamalarına geçiş genel olarak gönüllü gerçekleşse de, bazı sektörler için e-dönüşüm uygulamalarına geçiş zorunlu tutuluyor. Peki, e-fatura ve e-arşiv fatura 2022 yılında kimler için zorunlu tutuluyor?

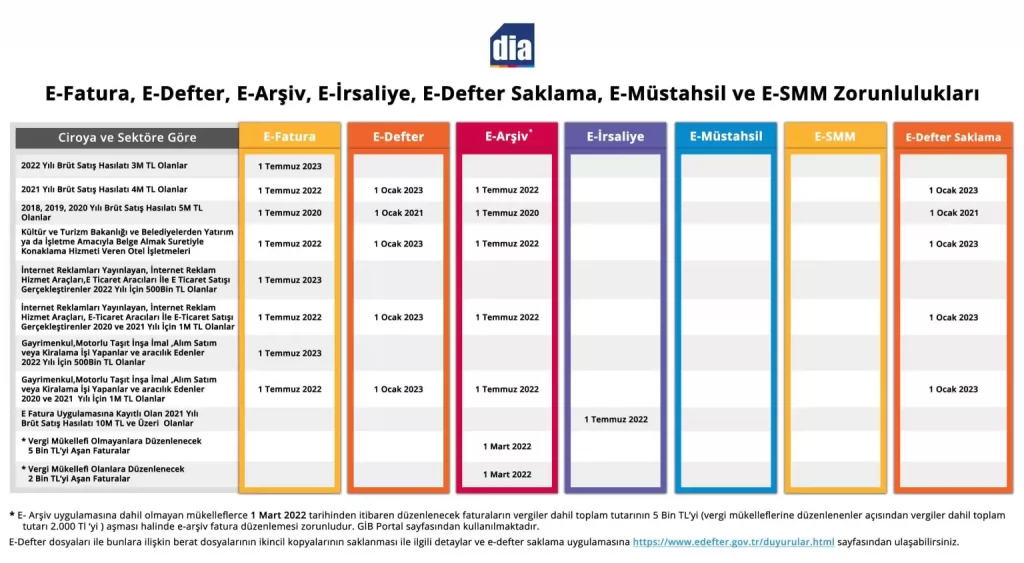

2022 E-Fatura, E-Defter Zorunluluğu

- 2021 hesap dönemi için 4 milyon TL ve üzeri olan mükellefler 1 Temmuz 2022 tarihine kadar e-fatura uygulamasına, 1 Ocak 2023 tarihine kadar da e-defter uygulamasına geçiş yapmak zorundadırlar.

- 2022 ve müteakip hesap dönemleri için 3 milyon TL ve üzeri olan mükellefler için 1 Temmuz 2023 tarihine kadar e-fatura uygulamasına geçiş zorunluluğu gelmiştir. Aynı şekilde e-defter uygulamasına geçiş tarihi de 1 Ocak 2024 olarak belirlenmiştir.

- 2021 ve müteakip hesap dönemlerinde 10 milyon TL ve üzeri olan mükellefler eğer tebliğ tarihinden önce e-fatura kullanmaya başlamamışlarsa, 1 Temmuz 2022 tarihine kadar e-fatura uygulamasına geçmek zorundalardır. Aynı şekilde eğer tebliğ tarihinden önce e-defter uygulamasına geçiş yapmamışlarsa, 1 Ocak 2023 tarihine kadar e-defter uygulamasına geçiş yapmalılardır.

- Gayrimenkul veya motorlu taşıt inşa, imal, alım, satım ya da kiralama ile, bu işlemlere aracılık faaliyetlerinde bulunan mükelleflerden 2020 ve 2021 hesap dönemleri için 1 milyon TL ve üzeri brüt satış hasılatı olanlar 1 Temmuz 2022 tarihine kadar e-faturaya, 1 Ocak 2023 tarihine kadar da e-defter uygulamasına geçiş yapmak zorundalardır. 2022 veya takip eden hesap dönemleri için 500 bin TL ve üzeri brüt satış hasılatı olanlar 1 Temmuz 2023 tarihine kadar e-faturaya, 1 Ocak 2024 tarihine kadar da e-defter uygulamasına geçiş yapmak zorundalardır.

- Kültür ve Turizm Bakanlığı ile belediyelerden yatırım veya işletme belgesi almak suretiyle konaklama hizmeti veren otel işletmeleri, tebliğ yayın tarihinden önce faaliyete başlamışlarsa, 1 Temmuz 2022 tarihine kadar e-faturaya, 1 Ocak 2023 tarihine kadar da e-deftere geçmek zorundalar.

- E-ticaret faaliyetlerinde bulunan mükelleflerden 2020 veya 2021 hesap dönemleri için 1 milyon TL ve üzeri brüt satış hasılatı olanlar 1 Temmuz 2022 yılına kadar e-faturaya, 1 Ocak 2023 tarihine kadar e-defter uygulamasına geçiş yapmalılar. 2022 veya takip eden hesap dönemleri için 500 bin TL ve üzeri brüt satış hasılatı olan mükellefler ise 1 Temmuz 2023 tarihine kadar e-fatura uygulamasına, 1 Ocak 2024 tarihine kadar da e-defter uygulamasına geçiş yapmak zorundalar.

- Demir ve çelik ile demir veya çelikten eşya imalatı, ithalatı veya ihracatı yapan mükelleflerden 2021 yılı brüt satış hasılatı limitlerinin altında kalanlar 1 Temmuz 2022 tarihine kadar e-fatura ve e-irsaliyeye geçmek zorundalar. Brüt satış limitlerinin altında kaldıkları için e-deftere geçil zorunluluğu henüz gelmedi. 2021 hesap dönemi için 4 milyon TL ve üzeri brüt satış hasılatı olan mükellefler 1 Temmuz 2022 tarihine kadar e-fatura ve e-irsaliye uygulamasına geçiş yapmak zorundalar. Bunlar için aynı şekilde e-defter uygulamasına geçiş tarihi olarak da 1 Ocak 2023 tarihi belirlendi. 2022 ve takip eden hesap dönemleri için 3 milyon TL ve üzeri brüt satış hasılatı olanlar 1 Temmuz 2023 tarihine kadar e-fatura ve e-irsaliye uygulamasına geçiş yapmak zorundalar. Bu grup için e-defter uygulamasına geçiş tarihi ise 1 Ocak 2024 olarak belirlendi.

- İştigal konusu ve faaliyetleri gereği zorunlu olarak e-belge uygulamasına tabi olan mükelleflerden ilgili tebliğlerin yayım tarihinden sonra faaliyete başlayanlar için ise durum şöyle: İştigal konusu ve faaliyetleri gereği zorunlu olarak e-fatura uygulamasına tabi olan mükellefler, faaliyete başladıkları ayı izleyen dördüncü ayın başına kadar e-faturaya, e-fatura uygulamasına başladıkları yılı izleyen yılın başında da e-defter uygulamasına geçmek zorundalar. İştigal konusu ve faaliyetleri gereği zorunlu olarak e-irsaliye uygulamasına tabi olan mükellefler ise, faaliyete başladıkları ayı izleyen dördüncü ayın başına kadar e-faturaya geçmek zorundalar. Benzer şekilde faaliyete başladıkları ayı izleyen dördüncü ayın başına kadar da e-irsaliye uygulamasına geçmeleri gerekiyor. Bu grup için e-deftere geçiş zorunluluğu bulunmuyor.

- Önemli Not: Vergi mükellefi olmayanlara 5 bin TL’yi aşan satışlarda, veri mükelleflerine ise 2 bin TL’yi (2022 yılı için) aşan satışlarda 1 Mart 2022 tarihinden itibaren e-arşiv fatura düzenleme zorunluluğu getirilmiştir.

Öte yandan GİB, yaptığı analiz ya da incelemeler neticesinde riskli veya vergiye uyum düzeyini düşük gördüğü mükellefleri, faaliyet, sektör veya ciro tutarına bakılmaksızın, e-fatura uygulamasına geçmek zorunda tutabilir.

DİA’yı ücretsiz denemek veya detaylı bilgi almak için hemen formu doldurun!

https://www.dia.com.tr/2022-e-fatura-ve-e-defter-zorunlulugu/

{kind=link}